Bsports网页版登录

Bsports网页版登录

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

格林大华期货 接洽员: 吴志桥

从业阅历证号: F3085283 投资推敲证号: Z0019267

论述期间:2025年1月9日

摘抄

2024年下半年以来国内尿素价钱跌跌约束,半途倏得反弹亦然更多基于宏不雅和音信面刺激。国内尿素阛阓供需矛盾依然超越。瞻望2025年,从尿素出口可行性分析以及尿素企业资本利润等视角动身,咱们以为在如斯大的表里阛阓价差下,重叠本年3-5月为国内春耕用肥旺季,出口彻底放开的可能性较低。阛阓无边预期下半年淡季出口战略或有所调度,届时仍需不雅察海表里尿素价差以及国内化肥保供后果。

从企业资本利润看,现在国内主活水煤气安装(产能占比48%)彻底坐褥资本在1400-1450元/吨区间,固定床工艺(产能占比26%)彻底坐褥资本在1980-2050元/吨,自然气制坐褥工艺(产能占比26%)彻底坐褥资本在1800-1850元/吨,现在价钱仍是跌破固定床和自然气制安装资本线,而水煤气制工艺仅保管通俗利润(近期原料烟煤和无烟煤价钱着过时利润有所改善)。要是依靠阛阓力量如多数产能出清来抵制阛阓价钱下滑(参考2016年全行业不竭亏空加剧后尿素日产大幅下降),可能需要较万古期周期。

正文:

一.2024年尿素阛阓运行情况分析

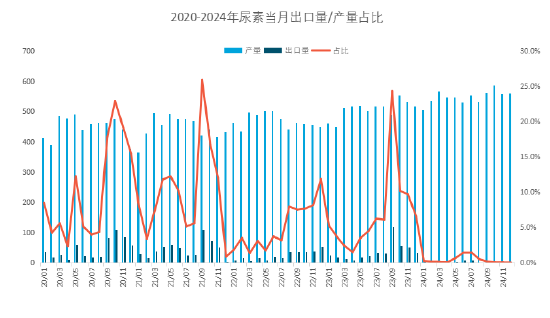

纵不雅2024年全年,尿素价钱多数期间保持在1700-2200元之间宽幅偏弱颠簸走势。一季度尿素开工高位,复合肥制品库存走货较差,价钱承压下行。春节后农需补货,工场订单裕如,价钱进展为先抑后扬。二季度运转尿素出口受限,日产超18万吨,农业插足空档期,阛阓看空腹情彭胀,价钱单边着落。但插足4月,商品合座运转走强,尿素供减需增,重叠出口提前放开音信刺激,尿素V型回转。三季度尿素行情呈现单边着落走势,主力合约最高点2062,最低点1894,阛阓主要交游宏不雅弱践诺和农需淡季预期。四季度于今尿素行情低位颠簸走势,主力合约最高点1940,最低点1797。且十分一段期间尿素期货进展为升水。11月受场淡储音信扰动,激勉部分补货需求(淡储)。总体来看,由于新增产能不竭开释,自然12月由于环保限产等要素,倏得的气制尿素安装泊车导致日产下降至17-17.5万吨区间,但供应水平同比仍偏高2-3万吨,需求端承死力于度不及,期货上方压力高大。

据统计2025年预备新增尿素安装快要650万吨,凭据供需均衡表推算,2025年国内尿素供应增速4%独揽,本色需求增长1.8%独揽。由于我国食粮产量保险轨制和体系较为完善,量度2025年农业栽植面积仍保持稳中有增态势,农业用尿素保持小幅增长,而三聚氰胺和胶合板等工业需求受房地产板块和本人利润影响较大,合座增长或有限。出口战略仍趋严前提下,国内尿素供需或将赓续偏宽松。若出口放开,阶段性行情可期,而国外尿素招投标,宏不雅扰动,安装锤真金不怕火变动等突发要素,也容易变成短期影响,守护把抓节律交游。

二.尿素出口放开的可能性分析

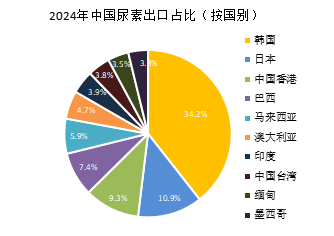

据数据统计,2017-2021年我国尿素出口量终年保持在400-600万吨区间波动(除了2018年除外),占尿素总需求量的10%独揽。但自从2021年10月国度践诺法检战略以来,出口量下降赫然。我国尿素产能相对裕如,在心仪国内需求的同期供给国外阛阓。2024年1-12月,中国尿素出口26.03万吨,与2023年同期比较减少399.4万吨,降幅高达93.9%。2024年按尿素出口国别统计,日韩占比居前,韩国车用尿素需求较大,对我国尿素有需求。其次,中国香港,巴西,马来西亚,澳大利亚等国度也有极少入口。

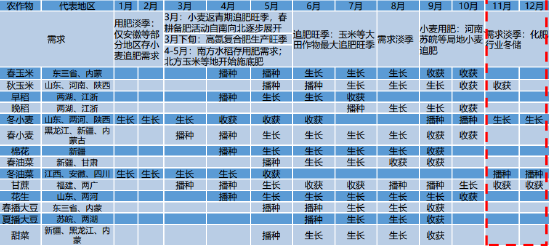

图 我国农作物施肥季节性图

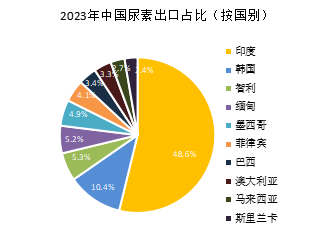

一般情况下,我国每年的8月-12月为国内尿素传统耗尽淡季,出口填补国内需求缺口,出口总量不大,呈现季节性漫步。9-11月份出口量占当月产量比例达到20%,会阶段性产生比较赫然的影响。2021年底运转,受出口法检轨制影响,出口量赫然下滑。可是,2023年下半年由于印度经常招标,国内厂家和交易商在表里价差成心可图下积极出口,下半年尿素出口量连改进高。2023年中国朝上40%的尿素出口至印度,接近20%的尿素出口至东北亚。2023年全年我国尿素出口425.41万吨,同比增长50.2%,畴前四季度战略出台实时对出口再次叫停。

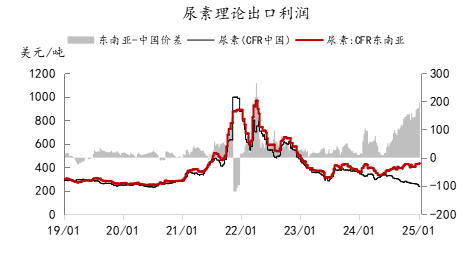

从现在海表里尿素价差看,控制1月9日,东南亚CFR和中国CFR价差扩大至194好意思元/吨,中东CFR和中国CFR价差扩大至129好意思元/吨,均创5年以来新高。在如斯大的表里价差下,重叠本年3-5月为国内春耕用肥旺季,出口彻底放开的可能性较低。阛阓无边预期下半年淡季出口战略或有所调度,届时仍需不雅察海表里尿素价差以及国内化肥保供后果。

三.尿素企业盈亏均衡线

国内尿素坐褥工艺方面,我国尿素坐褥原料以煤和自然气为主。据统计,2024年世界尿素产能7460万吨。以煤为原料的尿素(简称煤制尿素)产能5445万吨,占比73%;以自然气为原料的尿素(简称气制尿素)产能1939万吨,占比26%;此外,还有少部分尿素产能以焦炉气为原料,约占总产能的不及1%。

现在国内主活水煤气安装(产能占比48%)彻底坐褥资本在1400-1450元/吨区间,固定床工艺(产能占比26%)彻底坐褥资本在1980-2050元/吨,自然气制坐褥工艺(产能占比26%)彻底坐褥资本在1800-1850元/吨,跟着原料无烟煤价钱着落,尿素利润环比有所改善,现在跟着价钱不竭着落,价钱仍是跌破固定床和自然气制安装资本线,而水煤气制工艺仅保管通俗利润。

不错参考2016年国内尿素阛阓,那时煤炭价钱聚积高涨,尿素资本压力重叠供需矛盾超越,价钱跌至历史低点1100元/吨隔邻,临了依靠产能出清绝顶是固定床安装淘汰,日产量降幅高达35%才使得阛阓冉冉止跌企稳。

说七说八,在上半年需求旺季降临之前,重叠海表里价差历史新高,彻底放开出口的可能性较低。要是依靠阛阓力量如产能出清来抵制阛阓价钱下滑(参考2016年全行业不竭亏空加剧后日产大幅下降),可能需要较万古期周期。

繁难事项

本论述中的信息均源于公开贵寓,格林大华期货接洽院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和提倡不会发生任何变更。咱们辛勤论述内容的客不雅、公平,但文中的不雅点、论断和提倡仅供参考,论述中的信息和见解并不组成所述期货合约的买卖出价和征价,投资者据此作出的任何投资有商量与本公司和作家无关,格林大华期货有限公司不承担因凭据本论述操作而导致的损失,敬请投资者守护可能存在的交游风险。本论述版权仅为格林大华期货接洽院通盘,未经籍面许可,任何机构和个东说念主不得以任何体式翻版、复制发布,如援用、转载、刊发,须注明出处为格林期货有限公司。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李铁民 Bsports网页版登录